本ページでは、ファクタリング会社が審査をする理由から、審査基準、審査に通るためにはどうしたらいいか解説しています。

これからファクタリングを利用しようとしている方は参考にしてみてください。

ファクタリング会社が審査をする理由

ファクタリングを利用する際に「審査に通るだろうか」「審査はどこをみられるんだろう」と心配になると思います。

先に審査理由を知る事でこの後紹介する審査基準や通らないケース等の理解度が高まり、審査に通る可能性が高くなります。

ファクタリング会社が審査をする理由としては、主に以下の3点があげられます。

- 架空の売掛金である可能性があるため

- 資産の差し押さえが発生する可能性があるため

- 企業相手の売掛金ではない可能性があるため

一つずつ詳しく説明します。

架空の売掛金である可能性があるため

ファクタリングは、売掛金を譲渡して、それを最終的にファクタリング会社が回収することで成り立っています。

架空の売掛金を通してしまうと、売掛金を回収できず、ファクタリング会社は損害を受けてしまいます。

そのため、きちんと実在する売掛金であるか確認する必要があるのです。

資産の差し押さえが発生する可能性があるため

前項と同じく、取引相手の資産が差し押さえられてしまうと、ファクタリング会社は売掛金を回収できず、損害を受けてしまいます。

そのため、赤字経営でないかなど、きちんと資産が保証されているか、確認する必要があります。

企業相手の売掛金ではない可能性があるため

ファクタリングによって買取できるのは、基本的に企業相手の売掛金のみです。

ですので、個人相手の売掛金でないか確認する必要があるのです。

ただし、ファクタリング会社によっては、個人相手の売掛金も買い取ってくれる場合があるので、そこは相談してみましょう。

ファクタリングの審査基準3選

ファクタリングの審査基準としては、主に以下の3点が挙げられます。

- 売掛先の信用度

- 売掛金の支払期日

- 担当者の印象

一つずつ詳しく説明します。

売掛先の信用度

ファクタリングで重視されるのは利用者の信用度ではなく売掛先の信用度です。

普通の取引と違い、ファクタリング取引では、ファクタリング会社は売掛先から資金を回収します。

万が一売掛先が倒産してしまうと、売掛金全部を損失してしまうため、売掛先が安定した企業だと審査に通りやすいでしょう。

ただし、2社間の取引の場合は売掛金が直接利用者に渡ることになりますので、利用者の信用度も大事になります。

売掛金の支払期日

売掛金の支払期日も審査の対象になります。

支払期日までが長い場合、資金を回収できない恐れがあるため、支払期日が短いほうが審査に通りやすくなります。

担当者の印象

ファクタリングを利用する担当者の印象も審査の対象になります。

ファクタリングは人と人との信頼関係で成り立ちます。

受け答えがしっかりしていなかったり、服装がだらしなかったり、うそをついていそうな担当者だと二重譲渡を企てていないか?架空の売掛金なのではないか?と疑われてしまいます。

時間に遅れない、服装はきっちりするなど最低限のモラルを守り、取引に値する利用者だと印象付けましょう。

ファクタリング審査に通らない4つのケース

ファクタリングに通らないケースとしては、主に以下の4点が挙げられます。

- 売掛先企業が実在するか証明できない

- 2社間取引である

- 利用者が個人事業主である

- 利用できない売掛債権である

一つずつ詳しく説明します。

1.売掛先企業が実在するか証明できない

ファクタリング会社が審査をする理由でも解説した通り、ファクタリング会社は架空の売掛金であると資金回収が出来ないため損をしてしまいます。

ファクタリングを利用する人の中には架空の売掛金を使ってファクタリングの申し込みをする人がいるので、売掛金が本当にあることを証明できないと審査に通りません。

2.2社間取引である

ファクタリング会社は、売掛金が架空であることを一番恐れています。

3社間取引であれば売掛先企業に債権譲渡通知をするため、架空の売上金を譲渡されるリスクが軽減されます。

しかし、2社間取引では債権譲渡通知を行わないため、架空の売上金を譲渡されてもわからない可能性があります。

よって、審査では2社間取引より3社間取引の方が審査に通りやすい傾向にあります。

3.利用者が個人事業主である

利用者が個人事業主である場合、信用度を図ることが出来ないため、企業が利用する際より審査が厳しくなる傾向にあります。

また、個人事業主が利用できないファクタリング会社もあるので注意が必要です。

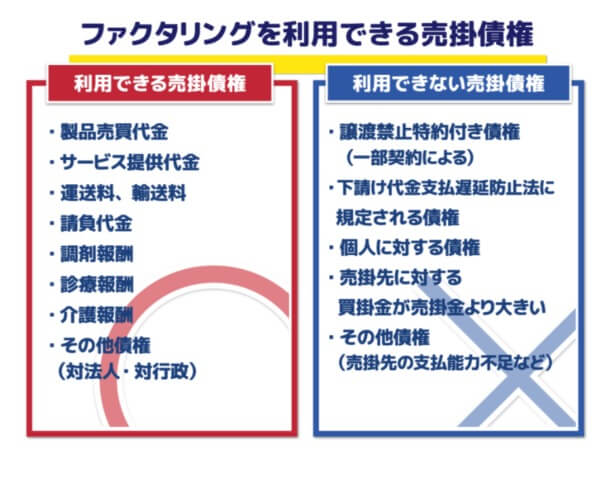

4.利用できない売掛債権である

売掛債権には、ファクタリングを利用できない売掛債権があります。

これに関して、Best Factorにわかりやすく紹介されていたので引用させていただきます。

このように利用できない売掛債権だと審査に通らないので注意が必要です。

ファクタリング審査前にできる4つのこと

ファクタリング審査前にできることしては、主に以下の4点が挙げられます。

- 必要書類をすべて用意する

- 3社間ファクタリングを利用する

- 利用できる売掛債権を準備する

- 対面で話す際に誠実に対応する

一つずつ詳しく説明します。

必要書類をすべて用意する

ファクタリングに必要な書類をすべて素早く準備することによって、利用者の信用度も、売掛債権の信用度もあがります。

必要書類は事前に調べておき、準備しておきましょう。

基本的に、ファクタリングに必要な書類は以下と言われています。

審査時に必要な書類

- 本人確認書類(免許証・パスポートなど)

- 売掛金の入出金が確認できる通帳

- 基本契約書

- 納品書・注文書・納品書

- 売掛先への請求書

契約時に必要な書類

- 会社の登記簿謄本

- 納税証明書

- 会社の印鑑証明書

3社間ファクタリングを利用する

基本的に、2社間ファクタリングより3社間ファクタリングの方が手数料も安く、審査基準も緩めになります。

なぜかというと、3社間ファクタリングは売掛先企業に債権譲渡通知を行うためです。

これは売掛債権を譲渡したことを売掛先企業に通知するもので、これを行うことによって売掛金が確実にあることなどを確認できるためです。

しかし3社間ファクタリングはファクタリングを利用したことを売掛先企業に知られてしまうリスクもあるので、どちらを選ぶかは慎重に決めましょう。

利用できる売掛債権を準備する

前項でも説明した通り、利用できる売掛債権を準備することによって審査に通るようになります。

ファクタリングを利用すると決めたら、前もって準備しておきましょう。

対面で話す際に誠実に対応する

ファクタリング会社は、面談の時に利用者のモラルを見ており、モラルがない利用者ではファクタリング審査に通りにくくなります。

対面で面談を行う際には、しっかりした服装・はきはきとした口調などよい印象を与えるようにし、うそがないこと、ファクタリングが必要なことを誠実に話しましょう。

まとめ

ファクタリング会社が審査をするのは、ファクタリング会社が損をしないようにリスクをなるべく回避するためでした。

利用する際は、審査に通りやすいよう前もって準備しておき、スムーズに資金調達できるようにしておきたいものです。